クリタマ です。

この度ついにクリタマ も確定申告デビューをすることが決定いたしました。

しかしながら

- 確定申告ってなんぞや?

- 確定申告って言われても具体的に何すればいいん?

- そもそも確定申告って自分もしなきゃいけない?

という様々な自動思考が僕の脳内では飛び交っているわけでございます。

そこで、来年以降の確定申告をスムーズに行うためにもここにその忘備録を残しておこうというのが今回の目論見でございます。

この記事を読むことで有益な人

もしも僕と同じような壁にぶち当たった、確定申未経験者がおいでであれば、何かしら価値のある情報になるのではないかと思うのですが、確定申告は、個々の置かれた状況によってその対象になるかならないかが大きく異なります。

そのため、以下の条件に該当する方には特に有益であると思われます。

- 複数の会社で勤務している(アルバイトを掛け持ちしている)

- 独身かつ配偶者でない

以上に当てはまる方は、これより先の記事をお読みください。

では参ります。

確定申告ってなに?

どうか笑わないでいただきたい。

この疑問を提起した僕を

どの分野にせよ、その頂点に立つ人間にもあったはずです。

初心者だったあの頃が

(引用:キングダム51巻より)

ということです。

して、確定申告とは、どういうことなのでしょう?

確定申告とは、1年間の所得を自分で計算・申告し、納税するまでの一連の作業をいいます。

(引用:自動で経営を軽くするより)

ということです。

一方、Wikipediaではというと

①個人が、その年1月1日から12月31日までを課税期間として、その期間内の収入・支出、医療費や扶養親族の状況等から所得を計算した申告書を税務署へ提出し、納付すべき所得税額を確定すること

(引用:wikipediaより)

なんて書かれてますね。

はい、これでわかりましたね。

つまり、去年1年間の収入に対し支らうべき所得税を収めるまでの手続きを「確定申告」というわけですね。

※確定申告には「消費税」に対してする部類もあるようです。

自分は確定申告する必要あるのか?

はい。

ということで、このブログを訪れたあなたの次なる関心事はこれですね。

「自分は確定申告する必要があるのか?」

この疑問に対する回答は、国税庁のホームページにて次のように示されています。

(3) 給与を2か所以上から受けていて、かつ、その給与の全部が源泉徴収の対象となる場合において、年末調整をされなかった給与の収入金額と、各種の所得金額(給与所得、退職所得を除く。)との合計額が20万円を超える

(引用:国税庁ホームページより)

確定申告する必要がある人のパターンは、(1)~(6)までありますが、(3)について掘り下げていきます。

つまり、それは僕が2ヶ所以上から給与を受け取っているからということに他なりません。

対象者(3)の確認

それでは、この定義が意味するところを確認していきましょうか。

(3) 給与を2か所以上から受けていて、かつ、その給与の全部が源泉徴収の対象となる場合において、年末調整をされなかった給与の収入金額と、各種の所得金額(給与所得、退職所得を除く。)との合計額が20万円を超える

(引用:国税庁ホームページより)

まず、「給与を2か所以上から受けていて」という部分ですが、これは問題ないですね。

心療内科とスクールカウンセラーを掛け持ちしていたら2ヶ所から給与を受け取っていることになりますね。

源泉徴収とは?

次に、「その給与の全部が源泉徴収の対象となる場合において」という部分です。

どういうことでしょうか?

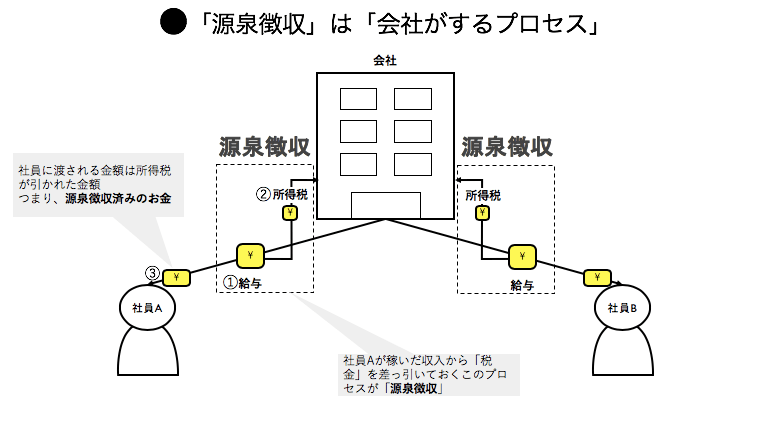

源泉徴収とは、会社が、会社員に支払う給料からあらかじめそこにかかる所得税を差し引いておくことです。

これを図解すると以下の通りです。

つまり、今回のエントリーにおける確定申告は、個人(あなた)がすべきことですが、源泉徴収は、個人ではなく会社がする手続きということになります。

年末調整とは?

続いて理解不能な言葉はこちらですね。

「年末調整」

僕は、「年末調整?はて?」

という感じです。

なんか、年末に書類だすあれだよなくらいの感覚はあるのですが、あの書類は一体なんのために出しているのか?とかなんのための調整なのかとかさっぱりなわけです。

特に会社員の頃は、圧倒的に言われるがままに会社にお願いしていたわけですが、これからはそうも言ってられません。

その意味するところを調べて自分でどうにかしていきましょう。

こちらもその意味するところを先ほどのサイト様より引用させてもらいました。

本来徴収すべき所得税の一年間の総額を再計算し、源泉徴収した合計額とあらためて比較することで、「過不足金額」を調整することが「年末調整」です。仮に余分に源泉徴収をしていた場合、その差額は従業員に還付される、という仕組みです(引用:自動で経営を軽くするより)

大変わかりやすい説明ですね。ありがたいです。

そしてこの説明からすれば、どうやら「所得税」というのは、年間の給与の総額に対して算出されるものであって、月々の給与だけから算定した額だけでは「ズレ」が生じるということなのでしょう。

この「ズレ」がただの計算ミスを防ぐためのものであればいいのですが、算出方法に起因するものであれば、その計算式が気になるところです。

が、ここではひとまず優しく横に置いておきましょう。

そして、ここでのキーワードは、年末調整の主体は誰なのか?という点です。

実態をイメージするとわかりますし、定義を見る限り、「会社」ということです。

年末調整をした際に生じうるパターン

で、会社はこの年末調整をするように国から義務化されているわけですが、なぜにそれをするのかというと

- 会社員が適切な額の所得税を収めさせなさいよ

- 取り過ぎた場合には会社員に返しなさいよ

という2つの意味があるのかと考えられます。

下図は年末調整をすることで、生じうる3パターンのシミュレーションです。

つまり、

パターン①は、年末調整以前に給与から所得税をとり過ぎていた場合

パターン②は、年末調整以前に所得税の徴収が足りていなかった場合

パターン③は、年末調整以前に徴収していた所得税の額と徴収すべき金額が一致してた場合

の3つです。

パターン③であれば問題ないですが、①or②の場合は対応が必要になりますね。パターン①は国の税金を担保するため、パターン②は個人の損出を担保するためであることを理解すると、年末調整とは、国のためでもあるし、自分自身のために法人が行なう仕組みであると考えられます。

年末調整されなかった給与とは?

以上、年末調整の意味を読解してまいりましたが、これを踏まえ、国税庁の文言に戻ります。

(3) 給与を2か所以上から受けていて、かつ、その給与の全部が源泉徴収の対象となる場合において、年末調整をされなかった給与の収入金額と、各種の所得金額(給与所得、退職所得を除く。)との合計額が20万円を超える

(引用:国税庁ホームページより)

年末調整が意味するところはわかったのですが、「年末調整をされなかった給与」というまた不可解な文言が記されています。

お次は、こちらを紐解いていくことにしましょう。

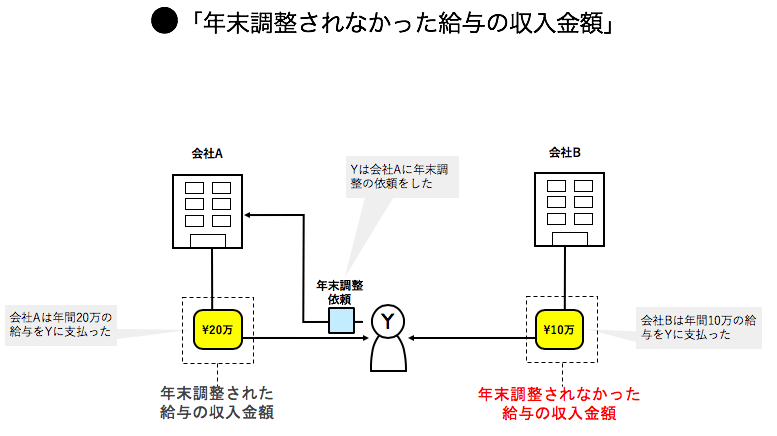

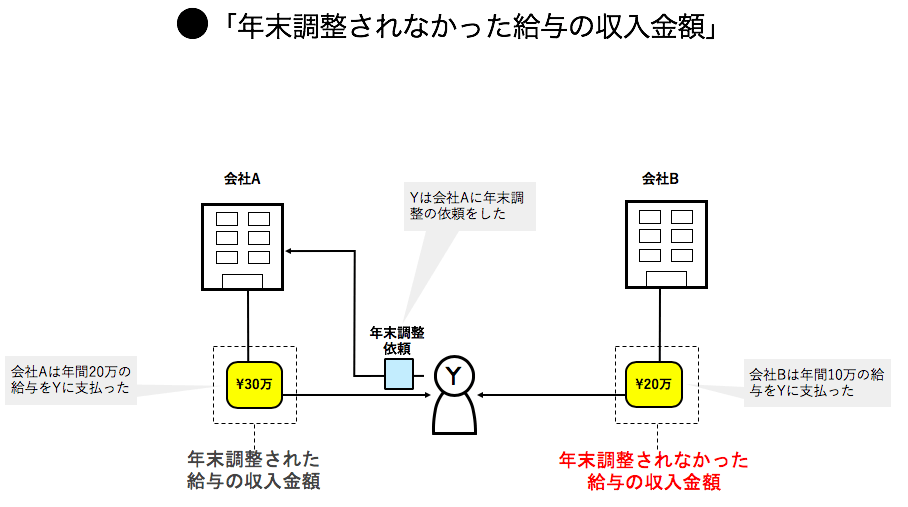

まずは、結論となる図解を下に示しておきます。

赤字で示している「10万円」が「年末調整されなかった給与」の該当箇所です。

この図を具に説明すると、Yさんは、会社Aと会社Bの2社で勤務しています。

つまり、2社から給与を受け取っています。

A社からは昨年1年間で20万円の給与を受け取りました。一方で、B社からは10万円の給与を受け取りました。

A社は、Yさんのために20万円の給与に対し、年末調整を行いました。

一方で、B社はYさんに支払った10万円の給与に対し年末調整を行ってくれませんでした。

したがって、YさんがB社から受け取った「10万円」が「年末調整されなかった給与」ということになります。

そして、この「年末調整されなかった給与」が「20万円を超えた場合」、国税庁が示す「確定申告の対象者」に該当するということになりますね。

※この具体例は、わかりやすさを重視しているため、本来なら源泉徴収が必要ない金額設定にしています。

B社に年末調整の依頼をしなかったのかYさんはバカなのか?

さて、ここまでのお話を理解した方は思ったはずです。

「Yさんは、B社にも年末調整のお願いをすりゃよかったのでは?」

と。

だって、そうすれば、国税庁の定義的には、「年末調整されなかった給与」が存在しないので、わざわざ確定申告をする必要がないのですから。

これには次のようなルールがあります。

例え複数の会社でアルバイトをしていたとしても、年末調整を行えるのは1社のみです。ですのでアルバイト先が1社であることも年末調整を受ける条件です。(引用:タウンワークマガジンより)

ということですね。

こちらの引用元の記事も大変わかりやすく書かれています。

ありがたいですね。

年末調整の「お願い」をするために必要なのが「控除申告書」

では、どうすればお願いできるのでしょうか?

そのお願いのために必要なのが、「控除申告書」です。

年末調整の時にわけもわからず言われるがままに出してたよくわからんA4のあれです。

今回の記事では、独身かつ生命保険等に加入していない人物像を想定しているため、

ここで用いられる書類は、「給与所得者の扶養控除等の(異動)申告」ということになります。

では、このルールを先ほどのYさんの状況に適応して考えてみましょう。

会社AがYさんのために年末調整をしてくれたということは、イコール、Yさんは会社Aに「給与所得者の扶養控除等の(異動)申告」を提出しているということを意味します。

しかし、Yさんは会社Bからも年間で給与を10万円受け取っているため、確定申告をする必要があるということですね。

しかし、思い出してください。

仮に、Yさんの収入源は、この2箇所においてこの金額ということであれば、Yさんは確定申告する必要がないということにならないでしょうか。

なぜなら、この場合において、確定申告の対象となるのは、

「年末調整されなかった給与の収入金額が20万円を超えた時」だったはずです。

(3) 給与を2か所以上から受けていて、かつ、その給与の全部が源泉徴収の対象となる場合において、年末調整をされなかった給与の収入金額と、各種の所得金額(給与所得、退職所得を除く。)との合計額が20万円を超える

(引用:国税庁ホームページより)

したがって、次のような場合は、確定申告の対象者ということになりますね。

Yさんが会社Aから年間に30万円、会社Bからは20万円収入を得ていて、会社Aから年末調整を受けた場合です。

これは、年末調整されなかった給与の収入金額が20万円を超えているため、確定申告の対象者に該当することになります。

しかし、考えてみてください。

この場合、年末調整しようがしまいが結局、確定申告する必要があるということになるので、控除を受ける必要がなければ、会社Aにも年末調整のお願いをせずね、さっさと確定申告に行っちまった方がいいって話ですね。納得。

まとめ

以上、確定申告とはなんぞやというところから、その仕組みを理解するために、

- 源泉徴収

- 年末調整

- 控除申告書類

- 年末調整を受けなかった給与

といった用語について解説して参りました。

最後にこれらの用語を復習して終わりたいと思います。

源泉徴収・・・・1ヶ月単位で会社が社員の給料から「見込みとなる所得税」を徴収すること

年末調整・・・・12ヶ月(1年t)単位で会社が社員の給料から「確定した所得税」を徴収すること

控除申告書類・・・複数ある会社の内1社に年末調整を依頼するための書類(一般的には、控除を受けるための書類)

年末調整を受けなかった給与・・・控除申告書類を受けなかった場合は、一年で得た給与全額、あるいは、年末調整を依頼したい以外の会社から得た収入のこと

ということですね。

「確定申告するために必要なものがわからん( ゚Д゚)」という方は↓↓こちら

コメント